L’Europe face au défi de la fabrication de panneaux solaires : simple utopie ou réalité industrielle en devenir ? La demande continentale explose, créant des opportunités inédites pour les acteurs locaux. Bien que l’industrie du photovoltaïque européenne doit composer avec la domination asiatique, de nouveaux projets industriels continuent à voir le jour. Entre pragmatisme économique et ambitions de souveraineté énergétique, l’Europe cherche sa voie pour reconquérir ce marché stratégique.

Un marché européen saturé par la production chinoise

Impossible d’ignorer les chiffres : la Chine détient aujourd’hui plus de 80 % du marché mondial de production photovoltaïque. De l’extraction du silicium à l’assemblage final, l’Empire du Milieu maîtrise toute la chaîne.

Comment en est-on arrivé là ? Pékin n’a pas lésiné sur les moyens depuis 2011 et la capacité de production chinoise dépasse même la demande mondiale. Et quand l’offre explose, les prix s’effondrent.

Du côté européen, la situation devient critique. L’ESMC (European Solar Manufacturing Council) tire la sonnette d’alarme car les entrepôts débordent de modules chinois invendus, entre 70 et 85 GW qui attendent preneur. Conséquence directe : les prix des panneaux haute efficacité ont chuté de 42,5 % en 2023.

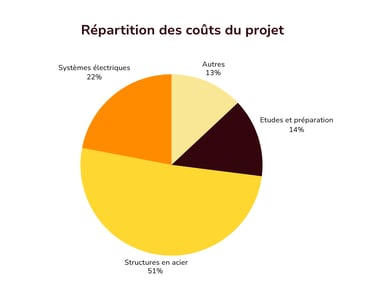

La réalité économique des projets solaires français

Attention toutefois aux idées reçues. Une centrale photovoltaïque française n’est pas entièrement chinoise, loin de là !

Dans un projet photovoltaïque français typique, les panneaux solaires français et européens ne représentent qu’environ 12 % du coût total de construction. Les 88 % restants se décomposent ainsi :

- 14 % pour les études, préparation et terrassement (réalisés en France),

- 51 % pour les structures en acier (produites en Europe, notamment en Espagne),

- 22 % pour les systèmes électriques européens.

Cette répartition démontre qu’une part significative de la valeur ajoutée reste en Europe. Cependant, elle souligne également l’enjeu critique que représentent les modules photovoltaïques dans la capacité de production du PV sur le vieux continent. Car le problème reste entier : seulement 2 GW ont été produits par les fabricants européens en 2023 contre 56 GW installés sur le continent.

Fermeture d'usines et fragilisation de la filière

En France, la situation s’est encore dégradée récemment. Systovi a cessé ses activités fin 2023, victime de « l’accélération soudaine du dumping chinois ». Photowatt, autre acteur historique français, a également annoncé sa fermeture définitive en janvier 2025.

Cette hémorragie industrielle fragilise dangereusement l’industrie du photovoltaïque européenne, ne laissant plus que Voltec Solar comme dernier fabricant français de modules. La situation rappelle paradoxalement celle de l’industrie automobile, où de nombreuses pièces sont d’origine asiatique sans pour autant remettre en question l’identité française ou européenne des véhicules produits.

Le Pacte Solaire : une mobilisation collective nécessaire

Face à cette situation critique, la France a lancé en avril 2024 le Pacte Solaire, signé par 29 entreprises du secteur, dont Sun'R. Cette initiative vise à fabriquer des panneaux solaires localement en développant une filière industrielle européenne robuste.

Les objectifs du Pacte Solaire sont ambitieux :

- Déployer d’ici 2030 des capacités industrielles de production d’un module photovoltaïque d’au moins 3 à 5 GW sur la chaîne de valeur du silicium,

- 5 à 10 GW de lingots et wafers,

- 5 à 10 GW de cellules,

- 3 à 5 GW de verre solaire,

- 3 GW d’onduleurs.

Cette stratégie s’accompagne d’un objectif de création de 60 000 emplois directs et indirects d’ici 2027.

L’InduScore, système de certification du contenu industriel européen, constitue un pilier de cette démarche. Cette certification distingue les panneaux solaires en Europe selon quatre catégories (A à D) en fonction du nombre d’étapes industrielles réalisées dans l’Espace économique européen.

L'espoir de la réindustrialisation porté par les Gigafactories françaises

Parallèlement à ces initiatives politiques, des projets ambitieux émergent pour reconquérir la production chinoise de panneaux solaires.

Trois projets de gigafactories sont actuellement en développement en France : Carbon, HoloSolis et DAS Solar. Des initiatives qui représentent plusieurs milliards d’euros d’investissement et des milliers d’emplois à la clé.

Ces installations industrielles de nouvelle génération visent à produire un panneau solaire européen à grande échelle et surtout capable de rivaliser avec la production asiatique. Elles s’inscrivent dans la stratégie européenne plus large du Net Zero Industry Act (NZIA), qui fixe l’objectif de produire 40 % des besoins européens d’ici 2030.

Solutions concrètes pour une filière européenne viable

La reconquête du marché européen du solaire passe par des engagements concrets des acteurs de la filière. Les signataires du Pacte Solaire se sont engagés à déployer au minimum 30 % de panneaux certifiés InduScore D à A dans leurs projets dès 2025.

Du côté institutionnel, le Net Zero Industry Act européen fixe un autre objectif ambitieux : produire un panneau solaire européen pour 40 % des besoins d’ici 2030. Cette stratégie s’accompagne de mesures de soutien concrètes avec une hausse des volumes d’appels d’offres à 5 GW annuels dès 2025, puis dépassant 7 GW d’ici 2030.

L’État mobilise également la commande publique avec l’inclusion d’une obligation d’exemplarité sociale et environnementale dès 2025. Cette approche pragmatique vise à faire grandir la filière européenne sans compromettre les objectifs de déploiement des énergies renouvelables

Conclusion : soutenir les filières d'avenir

Difficile de nier l’évidence : l’Europe joue gros dans cette bataille industrielle. Les initiatives se multiplient, du Pacte Solaire aux projets de gigafactories, mais le chemin reste semé d’embûches. La concurrence chinoise ne faiblira pas demain, et chaque mois qui passe voit disparaître de nouvelles capacités européennes. Pourtant, les cartes ne sont pas encore totalement distribuées. Avec des acteurs comme Sun'R qui maintiennent le cap et des investissements qui se concrétisent, l’Europe garde ses chances de reconquérir une part de ce marché stratégique.